2022年末美国抵押贷款违约率跃升4%

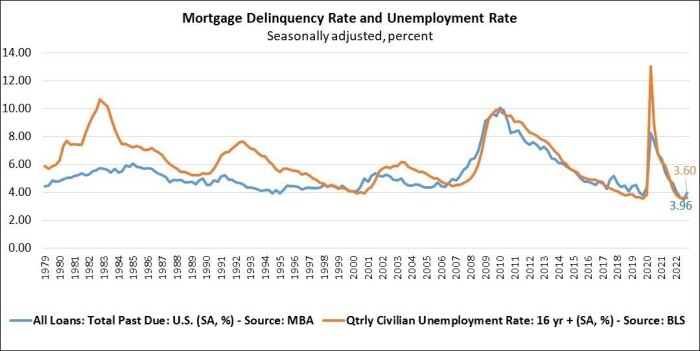

根据抵押贷款银行家协会最新的全国拖欠情况调查,截至2022年第四季度末,一至四个单位住宅物业的抵押贷款违约率经季节性调整后上升至所有未偿还贷款的3.96%。

拖欠率比2022年第三季度上升了51个基点,但仍比一年前下降了69个基点。第四季度启动止赎行动的贷款比例下降了1个基点,至0.14%。

玛丽娜·沃尔什

MBA负责行业分析的副总裁玛丽娜·沃尔什(Marina Walsh)表示:“不出所料,2022年第四季度全国整体抵押贷款违约率较上一季度调查低点有所上升。”“疲软的经济和持续的通胀压力是拖欠率上升的原因之一。拖欠率虽然仍然较低,但在所有贷款类型和所有阶段的拖欠率都比上一季度有所上升。”

根据沃尔什的说法,在过去的15年里,抵押贷款拖欠与就业条件密切相关。尽管最近的指标显示了就业市场的弹性,包括1月份失业率降至3.4%,但MBA仍然预测,招聘速度将放缓,失业率将上升,到今年年底,失业率将升至5.2%。这可能意味着抵押贷款违约率进一步上升。

沃尔什补充道:“尽管第四季度抵押贷款拖欠率有所上升,但0.14%的止赎开工率远低于0.40%的历史季度平均水平。许多陷入困境的房主有减轻损失的选择,并积累了房屋净值,这可以缓解财务困难,避免止赎行动。”

友情链接加Q3285660052

关于我们

关注我们

滨屿官方微信

关注我们

滨屿官方微博

![]() Copyright © 2015-2024 All rights reserved.HongKong Binyu Consulting

Copyright © 2015-2024 All rights reserved.HongKong Binyu Consulting