美国第一季度购房价格略高

根据ATTOM最新发布的《2023年第一季度美国住房负担能力报告》,与全国94%有足够数据可供分析的县的历史平均水平相比,2023年一季度中等价位的独栋住房和共管公寓的负担能力较低,远高于2022年第一季度历史上负担能力较差的62%的县。

然而,该报告还显示,购房者的购买条件可能正在改善,因为本季度全国平均工资中典型的主要购房支出所需的比例已小幅下降至30%。

最新的百分比仍然被认为是普通贷款标准无法承受的,该标准要求28%的债务收入比。它也远高于2022年第一季度25%的水平。但这一比例已从去年最后几个月的31%小幅下降。

购房者面临的喜忧参半的局面——价格仍然处于财政紧张状态,但越来越实惠——反映出美国住房市场疲软,加上工资上涨,而住房抵押贷款利率在一年的上涨后已经稳定下来。

从2022年第四季度到2023年第一季度,全国独栋住宅和共管公寓的价格中位数上涨了不到1%,目前为32万美元,而四分之三的当地市场今年的价格仍在下跌。这些趋势是在2022年下半年全国中位数下降8%之后出现的。下降之际,利率上升、消费者价格高通胀和股市下跌已经削减了购房者的负担能力或他们的首付资源。

与此同时,过去一年,全国工资上涨了6%,全国大部分地区的工资上涨持续到2022年下半年。

ATTOM首席执行官办公室Rob Barber表示:“在美国大部分地区,飙升的房地产市场终于回落了,至少目前是这样,而工人工资正在增长。这为购房者带来了一些好处,表现为他们的负担能力略好,尤其是在贷款利率趋于平稳的情况下。”。“情况肯定还没有回到友好的领域。价格下跌和工资上涨还没有转化为负担能力的同等提高。如果利率如预期那样再次上升,这种趋势可能会反过来。但这种情况对买家来说越来越有利。”

由于多种不确定的经济力量在起作用,今年春季和夏季市场可能会继续下滑或回升。这一点,再加上工资的增长路径,将决定在过去几年中经历了另一条渐进的道路后,住房所有权是否会继续变得更加负担得起。

ATTOM的报告通过计算支付中等价位独栋住宅和共管公寓每月主要购房费用(包括抵押贷款、财产税和保险)所需的收入来确定平均工薪阶层的负担能力,假设首付款为20%,“前端”债务与收入的最高比率为28%。然后将所需收入与劳工统计局的年平均周薪数据进行比较。

与历史水平相比,2023年第一季度分析的572个县中,有537个县的房价中值比过去更低。最新的数字低于2022年第四季度同一组县的565个。但在2022年第一季度,它仍然远远超过356个,只有91个,即不到五分之一,这在两年前是历史上负担不起的。

与此同时,根据28%的指导方针,2023年第一季度,在报告中的572个县中,373个县(约三分之二)的普通当地工薪阶层认为无法负担典型住房的主要购房费用。第一季度负担不起的人口最多的县是加利福尼亚州洛杉矶县;亚利桑那州马里科帕县(凤凰城);加利福尼亚州圣地亚哥县;加利福尼亚州奥兰治县(洛杉矶以外)和纽约州金斯县(布鲁克林)。

在199个县中,人口最多的是伊利诺伊州库克县(芝加哥),这些县的中等价位住房的主要费用在2023年第一季度仍能让当地普通工人负担得起;德克萨斯州哈里斯县(休斯顿);密歇根州韦恩县(底特律);宾夕法尼亚州费城县和俄亥俄州富兰克林县(哥伦布)。

全国房价小幅上涨,但四分之三的当地市场房价下跌

美国房地产市场在经历了10年的上涨后,最近的放缓使全国独栋住宅和共管公寓的中值持平,同时也推低了今年迄今为止大多数县的价格。

在全国范围内,2023年第一季度32万美元的独栋住宅和共管公寓中值与2022年第四季度31.8万美元的典型价格几乎相同,仅比去年第一季度的31.6万美元上涨1.3%。

在地方层面,2023年第一季度,371个县(即65%)的房价中值仍高于去年第一季度。

对2023年第一季度人口至少10万、独栋住宅和公寓销售至少50套的县的数据进行了分析。

在报告中人口至少100万的46个县中,2023年第一季度销售价格中位数同比涨幅最大的是密苏里州圣路易斯县(上涨38%);佛罗里达州棕榈滩县(西棕榈滩)(上涨11%);德克萨斯州科林县(普莱诺)(上涨10%);俄亥俄州富兰克林县(哥伦布)(上涨7%)和佛罗里达州迈阿密戴德县(上涨6%)。

从2022年第一季度到今年同期,中位价格下降幅度最大的人口至少为100万的县是加利福尼亚州阿拉米达县(奥克兰)(下降了16%);加利福尼亚州圣克拉拉县(圣何塞)(下降12%);加利福尼亚州康特拉科斯塔县(旧金山以外)(下降12%);宾夕法尼亚州费城县(下降11%)和华盛顿州金县(西雅图)(下降8%)。

在76%的市场中,工资增长速度快于价格

在报告中分析的572个县中,有433个县(76%)的2023年第一季度的周工资年化涨幅超过了年房价变化。这与去年第一季度正好相反,当时87%的县的物价增长速度快于工资增长速度。

目前工资增长超过价格变化的群体包括加利福尼亚州洛杉矶县;伊利诺伊州库克县(芝加哥);德克萨斯州哈里斯县(休斯顿);亚利桑那州马里科帕县(凤凰城)和加利福尼亚州圣地亚哥县。

在分析的572个县中,只有139个县(24%)的物价同比涨幅超过了2023年第一季度的平均年化工资增长。价格上涨速度快于工资上涨速度的最新群体包括纽约州金斯县(布鲁克林);俄亥俄州富兰克林县(哥伦布);德克萨斯州科林县(普莱诺);密苏里州圣路易斯县和纽约州威彻斯特县(纽约市以外)。

尽管美国三分之二的地区仍超过贷款基准,但美国各地拥有住房所需的工资部分仍在下降

随着30年期抵押贷款利率在2022年翻了一番后,今年趋于平稳,从2022年第四季度到2023年第一季度,在分析的572个县中,97%的县的平均当地工资中用于中等价位独栋住宅和共管公寓的主要支出的部分有所下降。

全国范围内典型的1758美元的抵押贷款支付、房主保险、抵押贷款保险和财产税成本,现在需要每年平均70460美元工资的29.9%。这一比例低于2022年第四季度的31.2%,为15年来的最高水平,尽管仍高于一年前的24.9%。

假设首付款为20%,373个县(约占这些县的四分之三)的最新部分仍超过28%的贷款指导。但这一数字低于2022年第四季度同一组县的407个,即近四分之三。

Barber说:“今年到目前为止,我们看到的可负担性增长虽然很小,但可能会开始吸引买家回到他们曾经因价格飙升而望而却步的市场。”。“这将有助于市场的所有细分市场,尤其是高端地区,自去年市场开始停滞以来,这些地区的价格出现了较大幅度的下跌。”

主要所有权费用所需的当地平均工资比例季度下降幅度最大的县是加利福尼亚州马林县(旧金山以外)(从2022年第四季度的102%下降到2023年第一季度的87.8%);犹他州华盛顿县(内华达州拉斯维加斯东北部)(从73.5%降至62.6%);加利福尼亚州圣克鲁斯县(从110.9%降至100.8%);加利福尼亚州内华达县(内华达州雷诺市以外)(从71.5%降至61.7%)和加利福尼亚州阿拉米达县(奥克兰)(从7.14%降至61.8%)。

在东海岸和西海岸,拥有住房消耗了最大的工资

主要所有权成本所需工资比例最大的县集中在东海岸和西海岸,以纽约州金斯县(布鲁克林)为首(购买独栋房屋所需当地年化周薪的110%);加利福尼亚州圣克鲁斯县(100.8%);夏威夷州毛伊县(96.4%);加利福尼亚州蒙特雷县(88.3%)和加利福尼亚州马林县(旧金山以外)(87.8%)。

除了纽约州金斯县,人口至少100万的县,在2023年第一季度,主要所有权费用通常消耗当地平均工资的28%以上,包括加利福尼亚州奥兰治县(洛杉矶以外)(要求78.5%);纽约皇后县(75.4%);纽约州拿骚县(长岛)和加利福尼亚州里弗赛德县(65.4%)。

今年第一季度,购买中等价位住房所需的当地平均工资最低的县是伊利诺伊州梅肯县(迪凯特)(购房所需年化周薪的9.9%);伊利诺伊州皮奥里亚县(10.4%);宾夕法尼亚州舒尔基尔县(艾伦敦以外)(11.1%);伊利诺伊州洛克岛县(达文波特)(12.3%)和密歇根州韦恩县(底特律)(12.7%)。

除密歇根州韦恩县外,人口至少100万的县包括宾夕法尼亚州费城县(16%),这些县的主要所有权费用在2023年第一季度通常不到当地平均工资的28%;俄亥俄州凯霍加县(克利夫兰)(17%);伊利诺伊州库克县(芝加哥)(22.3%)和密苏里州圣路易斯县(25.2%)。

在一半的市场上,年工资超过75000美元才能买得起典型的房子

尽管负担能力有所提高,但在报告中的572个市场中,285个市场(即50%)仍需要超过75000美元的年薪来支付2023年第一季度购买的中等价位住房的主要成本。

再次购买普通住房所需的年工资最高的25个地区位于东海岸或西海岸,以纽约州纽约县(曼哈顿)(393132美元)为首;加利福尼亚州圣马特奥县(旧金山以外)(354814美元);加利福尼亚州马林县(旧金山以外)(328712美元);加利福尼亚州旧金山县(321805美元)和加利福尼亚州圣克拉拉县(316948美元)。

2023年第一季度,购买中等价位住房所需的最低年薪在宾夕法尼亚州舒尔基尔县(艾伦敦以外)(21880美元);纽约州圣劳伦斯县(锡拉丘兹以北)(25924美元);伊利诺伊州梅肯县(迪凯特)(26677美元);宾夕法尼亚州费耶特县(匹兹堡以南)(27631美元)和佐治亚州比布县(梅肯)(28574美元)。

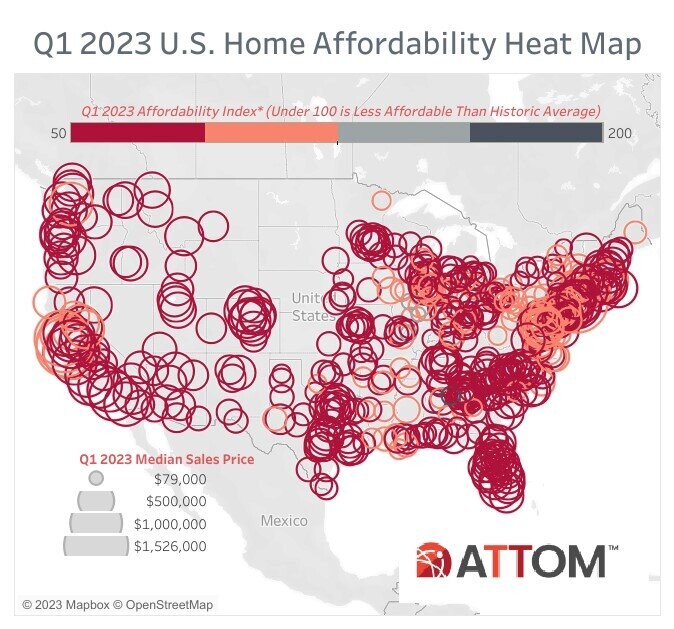

美国大部分地区的住房负担能力低于历史平均水平,但正在改善

在分析的572个县中,537个,即94%,在2023年第一季度的负担能力低于历史平均水平。这远高于一年前62%的水平,但低于2022年第四季度的99%。97%的县的历史指数每季度都有所改善,这有助于推动全国指数从去年年底创下的15年低点上升。

人口至少为100万的县,其负担能力低于历史平均水平(指数低于100被认为与历史平均水平相比负担能力较低),包括德克萨斯州科林县(普莱诺)(指数为65);德克萨斯州塔兰特县(沃斯堡)(66);佛罗里达州希尔斯伯勒县(坦帕)(67);北卡罗来纳州梅克伦堡县(夏洛特)(69)和德克萨斯州达拉斯县(69)。

2023年第一季度负担能力指数最差的县是密西西比州杰克逊县(阿拉巴马州莫比尔市以外)(指数为48);佐治亚州克莱顿县(亚特兰大以外)(53);华盛顿州本顿县(肯纳威克)(58);乔治亚州保丁县(玛丽埃塔以外)(58)和佛罗里达州圣露西县(圣露西港)(59)。

在人口至少100万的县中,从2022年第四季度到2023年第一季度,负担能力指数提高最多的是密歇根州韦恩县(底特律)(指数上升21%);加利福尼亚州阿拉米达县(奥克兰)(增长16%);加利福尼亚州康特拉科斯塔县(旧金山以外)(增长14%);宾夕法尼亚州费城县(上涨14%)和俄亥俄州凯霍加县(克利夫兰)(上涨13%)。

只有6%的市场比历史平均水平更实惠

在报告中的572个县中,只有35个(6%)比2023年第一季度的历史平均水平更实惠。这一比例仍远低于一年前的38%,但高于2022年第四季度的1%。

与历史平均水平相比,今年第一季度更实惠的县包括伊利诺伊州的梅肯县(迪凯特)(指数为158);伊利诺伊州皮奥里亚县(135);伊利诺伊州圣克莱尔县(密苏里州圣路易斯以外)(130);加利福尼亚州旧金山县(125)和洛杉矶市Caddo Parish(什里夫波特)(117)。

滨屿官方微信

滨屿官方微博

![]() Copyright © 2015-2024 All rights reserved.HongKong Binyu Consulting

Copyright © 2015-2024 All rights reserved.HongKong Binyu Consulting